確定拠出年金(iDeCo)のポートフォリオ公開!メリット・デメリット

今回は確定拠出年金(iDeCo)で何を買えばいいかを探っていきましょう

確定拠出年金制度紹介

「確定拠出」とは拠出すること=掛け金を払うことが確定していることを言います。なので、拠出することが確定しているだけでもらえることが確定しているものではありません。そして、確定拠出とは対になることとして「確定給付年金」があります。これは給付されることが確定されている年金なります。そのため、拠出した掛け金は各々が運用していく必要があります。確定拠出年金には大きく分けると個人型と企業型になります。このブログは20・30代のサラリーマン(ウーマン)を対象にしていますので、 個人型(iDeCo)の紹介は別ブログに譲りたいと思います。

厚生労働省のHP

“企業型”確定拠出年金について

企業型確定拠出年金制度を利用している会社に所属の方は会社から幾らかの拠出額が出ていて、その拠出金を自分で運用しています。投資のことなど何もわからなければ元本保証型で運用している方も多いかと思います。確かに元本保証型で運用していれば額面の金額が減ることはありません。しかし、わたしのブログではよく出てくる話ですが、インフレによる額面の価値の下落を考えるべきです。短いスパンで考えれば物価はそれほど上昇していませんが、長いスパンで考えれば物価は上昇する方向なので、自分が年金として貰える時には物価は上昇していると考えるべきです。そのため、私はある程度リスクをもって投資に回すことをお勧めします。

確定拠出年金のメリット・デメリット

メリット

- 拠出金について全額所得から控除されます。

- 運用益に対して課税されません。

デメリット

- 受け取るまで引き出すことができません。

- もし損失を出した場合、通産の損益計算ができません。

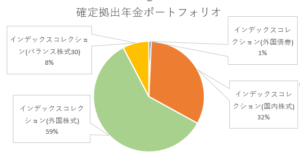

私の確定拠出年金ポートフォリオ

前置きが長くなりましたが、現在の私の確定拠出年金のポートフォリオは以下のようになっています。

インデックスコレクションというものでポートフォリオを作っています。社会人になって5年目になり満額マッチング拠出しています。コロナウイルスによる株価下落により一時大幅なマイナスになりましたが、現在はプラスになっております。今後も継続して積み立てていきたいと思っています。